ESRS- European Sustainability Reporting Standards

ESRS er en serie af standarder udviklet af EFRAG (European Financial Reporting Advisory Group) for at standardisere og forbedre virksomheders rapportering om bæredygtighed. Disse standarder er designet til at sikre sammenlignelighed, gennemsigtighed og detaljeret rapportering om virksomheders miljømæssige, sociale og ledelsesmæssige (ESG) præstationer, som er afgørende for at opfylde kravene i CSRD (Corporate Sustainability Reporting Directive).

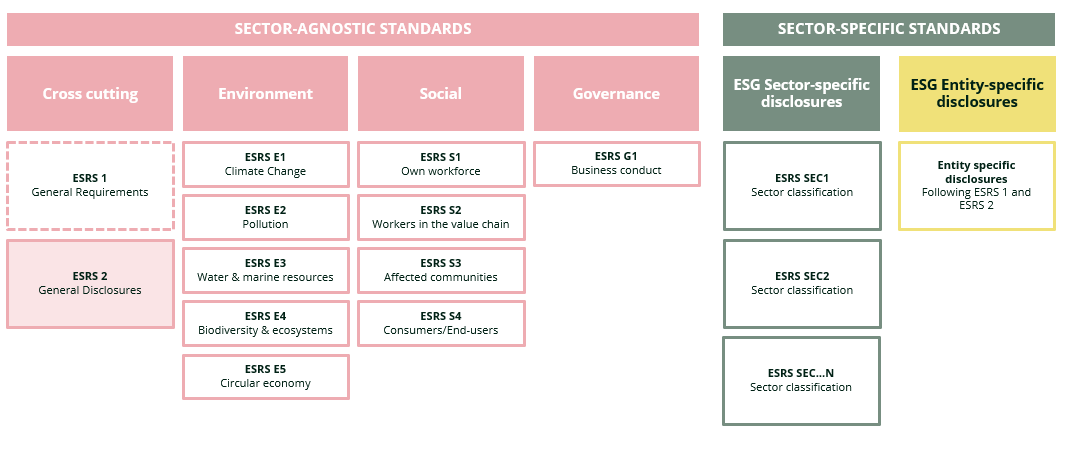

ESRS består af en række specifikke krav og målepunkter, der skal rapporteres af virksomheder. Standarden dækker 12 forskellige kategorier med i alt 1144 målepunkter, som virksomheder skal forholde sig til i deres bæredygtighedsrapportering fra 2024.

ESRS 1: Generelle

ESRS 1, indeholder overordnede principper og grundlæggende oplysningskrav, der skal opfyldes af virksomheder i deres bæredygtighedsrapportering.

ESRS 2: Generelle oplysninger

ESRS 2, omfatter specifikke oplysninger, der skal rapporteres generelt om virksomhedens bæredygtighedsstrategi, politikker og mål.

ESRS E1: Klimaforandringer

ESRS E1, fokuserer på virksomhedens håndtering af klimarelaterede risici og muligheder samt rapportering om udledning af drivhusgasser og klimamål.

ESRS E2: Forurening

ESRS E2, dækker virksomhedens indsats og resultater inden for reduktion af forurenende stoffer og miljøpåvirkning fra deres operationer.

ESRS E3: Vand og marine ressourcer

ESRS E3, handler om virksomhedens håndtering af vandressourcer og deres indvirkning på marine økosystemer gennem deres aktiviteter.

ESRS E4: Biodiversitet og økosystemer

ESRS E4, omfatter virksomhedens indsats for at bevare biodiversitet og bæredygtig brug af økosystemtjenester.

ESRS E5: Ressourcebrug og cirkulær økonomi

ESRS E5, rapporterer om virksomhedens strategier og tiltag til at reducere ressourceforbrug og fremme cirkulær økonomi principper.

ESRS S1: Arbejdstagere (egne)

ESRS S1, fokuserer på virksomhedens arbejdspraksis, medarbejderrettigheder og arbejdsvilkår for deres egne ansatte.

ESRS S2: Arbejdstagere i værdikæden

ESRS S2, omhandler virksomhedens ansvar og praksis vedrørende arbejdsforhold for ansatte i deres leverandørkæde og underleverandører.

ESRS S3: Berørte samfund

ESRS S3, rapporterer om virksomhedens sociale indvirkning på samfundet, herunder lokalbefolkninger og samfundsudvikling.

ESRS S4: Forbrugere og slutbrugere

ESRS S4, dækker virksomhedens ansvar og praksis vedrørende produktsikkerhed, kundetilfredshed og forbrugerrettigheder.

ESRS G1: Forretningsadfærd

ESRS G1, fokuserer på virksomhedens etiske praksis, compliance med lovgivning og retningslinjer for ansvarlig virksomhedsadfærd.

Implementering og dobblet væsentlighedsanalyse (DMA)

Implementeringen af ESRS-standarderne involverer ikke kun overholdelse af generelle krav, men også en nøje vurdering af virksomhedens påvirkning i forhold til både økonomisk (financial) og ikke-økonomisk (impact) materialitet. Denne vurdering kaldes dobbelt væsentlighed (DMA), hvor virksomheder analyserer og prioriterer bæredygtighedsaspekter ud fra deres virkning på både virksomheden og samfundet.

Ud fra DMA prioriteres de specifikke ESRS’er, som virksomheden skal fokusere på i sin rapportering. Disse standarder er designet til at adressere de mest materielle bæredygtighedsudfordringer og muligheder, som er identificeret gennem assessment-processen.

For mere information om Double Materiality Assessment og implementeringen af ESRS-standarderne, besøg EFRAGs officielle hjemmeside her.

Kontakt os for rådgivning om ESRS’erne og det overordnede CSRD-direktiv

Har din virksomhed brug for hjælp til at implementere ESRS og gennemføre dobbelt væsentlighed? Hos Sustainable Business Solutions tilbyder vi specialiseret rådgivning og støtte til virksomheder, der ønsker at navigere i bæredygtighedsrapporteringens kompleksitet.

Kontakt vores team i dag for at få mere information og få hjælp til at sikre en bæredygtig fremtid.

Tal med Helle

Har du spørgsmål, så kontakt os endelig for en uforpligtende snak.

Cases

KAB

Crispy Food A/S

Kangamiut Seafood

Polar Seafood

Holmris B8

Spar Nord

FairWind A/S

Fagbevægelsens Interne Uddannelser

Danish Crown

NRGi

NRGi

Olav de Linde

IDA

Mercantec

Rais A/S

Scandinavian Tobacco Group

Det siger kunderne

“Sustainable Business Solutions har evnet at få Sparekassens ønske om at koble CSR-rapporteringen sammen med målene i vores strategi, så der bliver en rød tråd fra holdning over handling til rapportering og nye målsætninger i Sparekassens arbejde med samfundsansvar.”

Bjarne Jacobsen, Kommunikations- og CSR-chef, Middelfart Sparekasse

“Vi ønsker at være fuldt gennemsigtige på klimaområdet og bidrage positivt til klimaindsatsen i de værdilæder, vi indgår i. Vi var allerede godt i gang med arbejdet, men kurset har hjulpet os med at blive skarpere på regnskabspricipper, rapportering og detaljerne omkring de tre ‘scopes’ for CO2-udledning.”

Amanda Mikkelsen, Controller & CSR Manager, Asetek

“Viden om klimahandlinger er en naturlig del af vores fremtidige kompetencesæt, og derfor passer kurset rigtig godt til vores udviklingsbehov her og nu.”

Ninna Holch, CSR Officer i Spar Nord

“Vi samarbejder med Sustainable Business Solutions, fordi de har mange års erfaring og viden inden for CSR og bæredygtighed. Det er vigtigt for os med en samarbejdspartner, som i sit arbejde udviser ”ordentlighed” og stor faglighed.”

Pernille Kiær Sørensen, Head of Sustainability, Lemvigh-Müller A/S

”Arbejdet med klima var nyt for mig, men kurset har givet mig en rigtig god grundforståelse af, hvad det vil sige at arbejde med klima og klima-regnskab. Vi kom på en pædagogisk måde hele vejen fra globale principper til konkrete handlinger, og jeg føler mig langt mere parat til at indgå i de opgaver der opstår i arbejdet med klima og svare de interessenter, der ønsker at få uddybet hvad Easyfood gør i klimadagsordenen.”

Kirsten Jensen, Chief Innovation Officer, Easyfood

“Vi har fået et stort udbytte fra vores samarbejde med Sustainable Business Solutions, som har rådgivet OK, siden vi i 2018 blev underlagt en række skærpede krav til CSR-rapportering.”

Steffen Toft Spiele, CSR-ansvarlig, OK a.m.b.a

“Med sin solide erfaring og store baggrundsviden både inden for CSR-området og finanssektoren kunne SBS identificere oplagte rapporteringsområder og koble dem med relevante rapporteringsstandarder for at sikre høj kvalitet i den endelige CSR-rapport”

Bjarne Jacobsen, Kommunikations- og CSR-chef, Middelfart Sparekasse

“Sustainable Business Solutions har evnet at få Sparekassens ønske om at koble CSR-rapporteringen sammen med målene i vores strategi, så der bliver en rød tråd fra holdning over handling til rapportering og nye målsætninger i Sparekassens arbejde med samfundsansvar.”

Bjarne Jacobsen, ESG- og Kommunikationsdirektør

“Vi samarbejder med Sustainable Business Solutions, fordi de har mange års erfaring og viden inden for CSR og bæredygtighed. Det er vigtigt for os med en samarbejdspartner, som i sit arbejde udviser ordentlighed og stor faglighed.”

Pernille Kiær Sørensen, Head of Sustainability, Lemvigh-Müller A/S

“Vi sætter pris på samarbejdet med Sustainable Business Solutions i udarbejdelsen af vores ESG-rapport hos OK a.m.b.a. Deres omhyggelige tilgang til dataindsamling og rapportdesign har været central for at fremhæve vores bæredygtighedsindsatser.”

Steffen Toft Spiele, ESG & Sustainability Partner

“Vi samarbejder med Sustainable Business Solutions om opgørelsen af vores emballage i henhold til kravene hos Dansk Producentansvar. Deres viden angående identifikation, kvantificering og registrering af vores forskellige emballagetyper sikrer, at alle relevante data løbende bliver korrekt dokumenteret og klar til indrapportering i Producentansvarsregisteret.“

Steffen Toft Spiele, ESG & Sustainability Partner

“Vi værdsætter Sustainable Business Solutions’ indsats i udarbejdelsen af vores Scope 3-klimaregnskab. Deres viden har været central for etableringen af vores emissionsbaselines og har bidraget til at skabe en klar strategisk retning for vores bæredygtighedsindsatser“.

Steffen Toft Spiele – ESG & Sustainability Partner

“Vi værdsætter samarbejdet med Sustainable Business Solutions om EU-taksonomiens rapporteringskrav hos OK a.m.b.a. Deres tidlige indsats har bidraget til at definere projektets omfang og kortlægge produktkategoriers relation til taksonomiens økonomiske aktiviteter.“

Steffen Toft Spiele, ESG & Sustainability Partner

“Sustainable Business Solutions (SBS) har guidet os under opdateringen af vores datamanualer, med henblik på at sikre compliance i forbindelse med kommende CSRD- og bæredygtighedsstandarder. Vi har været meget tilfredse med samarbejdet, hvor SBS har udført et professionelt stykke arbejde i gennemgangen og opdateringen af vores datamanualer samt hjulpet os til at tyde og forstå de kommende krav.”

Amanda Mikkelsen, ESG Manager, Asetek

“Med en kompetent, struktureret og dedikeret indsats fra SBS, fik vi vores CSR rapport forbedret markant.”

Steffen Max Høegh, tidl.CSR Direktør Holmris B8 Circular